Cash flow : pourquoi une entreprise rentable peut quand même faire faillite

C'est l'un des paradoxes les plus redoutables du monde de l'entreprise : une société peut afficher des bénéfices sur le papier et se retrouver dans l'incapacité de payer ses fournisseurs, ses salariés ou ses échéances fiscales. Ce n'est pas une anomalie comptable, c'est une réalité que vivent chaque année des milliers de dirigeants français. Selon les données de la Défaillances d'entreprises | Banque de France, les défaillances d'entreprises touchent en grande majorité des structures qui n'étaient pas fondamentalement non rentables, mais qui ont manqué de liquidités au mauvais moment. Comprendre la différence entre rentabilité et trésorerie, c'est comprendre pourquoi le cash flow est l'indicateur de survie de toute entreprise.

Rentabilité et trésorerie : deux réalités distinctes

La rentabilité mesure la capacité d'une entreprise à dégager un bénéfice comptable sur une période donnée. Elle est calculée dans le compte de résultat, en comparant les produits et les charges. Un résultat net positif signifie que l'entreprise a produit plus de valeur qu'elle n'en a consommé. Mais ce chiffre ne dit rien sur les encaissements réels.

La trésorerie, elle, mesure les flux réels d'argent entrant et sortant des comptes de l'entreprise. Une vente facturée en décembre mais payée en mars sera comptabilisée comme un produit en décembre, et pourtant l'argent ne sera pas disponible avant mars. C'est cet écart entre la réalité comptable et la réalité bancaire qui génère des crises de trésorerie chez des entreprises en bonne santé apparente.

Autrement dit : on peut être rentable et à court de cash en même temps. Et quand une entreprise ne peut plus honorer ses paiements, peu importe ce que dit son compte de résultat, le risque de cessation de paiement est réel.

Les 4 causes principales d'une crise de trésorerie malgré la rentabilité

1. Des délais de paiement clients trop longs

En France, les délais de paiement interentreprises sont encadrés par la Article L441-10 - Code de commerce - Légifrance, qui fixe un délai maximum de 60 jours à compter de la date d'émission de la facture (ou 45 jours fin de mois). Mais dans la pratique, les retards de paiement sont fréquents et pèsent lourdement sur la trésorerie des PME. Une entreprise qui facture 100 000 € en janvier mais n'encaisse pas avant avril subit un décalage de trésorerie de plusieurs mois, pendant lesquels elle doit néanmoins payer ses charges.

2. Une croissance trop rapide

Paradoxalement, une forte croissance peut asphyxier une entreprise. Pour livrer davantage, il faut acheter des stocks, recruter, investir, avant même d'avoir encaissé le chiffre d'affaires correspondant. Ce phénomène, parfois appelé "croissance à crédit", crée un besoin en fonds de roulement (BFR) qui enfle plus vite que les encaissements. Une entreprise en pleine accélération peut ainsi se retrouver à court de liquidités précisément parce qu'elle vend trop bien.

3. Un besoin en fonds de roulement (BFR) mal maîtrisé

Le BFR représente le montant que l'entreprise doit financer pour faire tourner son cycle d'exploitation : stocks à payer, créances clients en attente d'encaissement, moins les dettes fournisseurs non encore réglées. Un BFR élevé ou en croissance non financée est l'une des premières causes de tension de trésorerie. Il se creuse notamment quand les délais clients s'allongent, quand les stocks s'accumulent ou quand les fournisseurs raccourcissent leurs délais de paiement.

4. Des investissements non anticipés

Un investissement important (machine, véhicule, refonte informatique) génère une sortie de cash immédiate, même si son impact sur le résultat est étalé sur plusieurs années via l'amortissement. Une entreprise qui finance un investissement sur fonds propres sans avoir anticipé l'impact sur sa trésorerie peut se retrouver en difficulté, même si son résultat reste positif.

Tableau : résultat comptable vs réalité de trésorerie

| Situation | Résultat comptable | Trésorerie disponible | Risque réel |

|---|---|---|---|

| Ventes élevées, clients lents à payer | Positif | Tendue | Difficulté à payer les fournisseurs et les salaires |

| Forte croissance, stock en hausse | Positif | Très tendue | BFR qui explose, risque de cessation de paiement |

| Investissement lourd sur fonds propres | Positif | Négative | Découvert bancaire, frais financiers |

| Activité stable, bonne gestion du BFR | Positif | Saine | Situation idéale, à maintenir |

| Pertes comptables, mais cash abondant | Négatif | Confortable | Court terme gérable, mais non viable à moyen terme |

Comment surveiller son cash flow au quotidien ?

La prévision de trésorerie est l'outil central du pilotage du cash flow. Elle consiste à projeter, semaine après semaine ou mois après mois, l'ensemble des encaissements et des décaissements attendus, afin d'identifier les périodes de tension avant qu'elles ne se produisent. Voici les éléments essentiels à suivre :

- Le solde de trésorerie disponible : ce qu'il y a réellement sur les comptes bancaires à un instant donné

- Les encaissements prévisionnels : factures émises non encore encaissées, en tenant compte des délais moyens de paiement de vos clients

- Les décaissements certains : salaires, loyers, remboursements d'emprunts, TVA, cotisations sociales, des échéances connues à l'avance qu'il faut impérativement anticiper

- Le BFR prévisionnel : son évolution en fonction de la croissance et des conditions de paiement négociées avec clients et fournisseurs

- Les lignes de financement disponibles : découvert autorisé, affacturage, ligne de crédit court terme, des filets de sécurité à connaître et à activer avant d'en avoir besoin

L'objectif n'est pas de suivre ces chiffres une fois par trimestre, mais de disposer d'une visibilité glissante à 3 ou 6 mois, mise à jour régulièrement. C'est cette anticipation qui permet d'agir : négocier un délai avec un fournisseur, relancer un client, activer un financement, avant que la situation ne devienne critique.

Ce qu'il faut retenir

- Rentabilité et trésorerie sont deux indicateurs distincts : une entreprise bénéficiaire peut manquer de liquidités si ses encaissements sont décalés par rapport à ses décaissements

- Les délais de paiement clients sont la première cause de tension de trésorerie dans les PME françaises : facturer vite et relancer systématiquement est une priorité de gestion

- Une croissance rapide creuse le BFR : plus vous vendez, plus vous avez besoin de financer votre cycle d'exploitation, anticipez cet effet avant de vous retrouver à court de cash

- Les investissements sur fonds propres sortent de l'argent immédiatement, même si leur impact comptable est étalé : intégrez-les systématiquement dans votre prévision de trésorerie

- La prévision de trésorerie glissante à 3-6 mois est l'outil de pilotage le plus efficace pour anticiper les tensions et agir avant qu'il ne soit trop tard

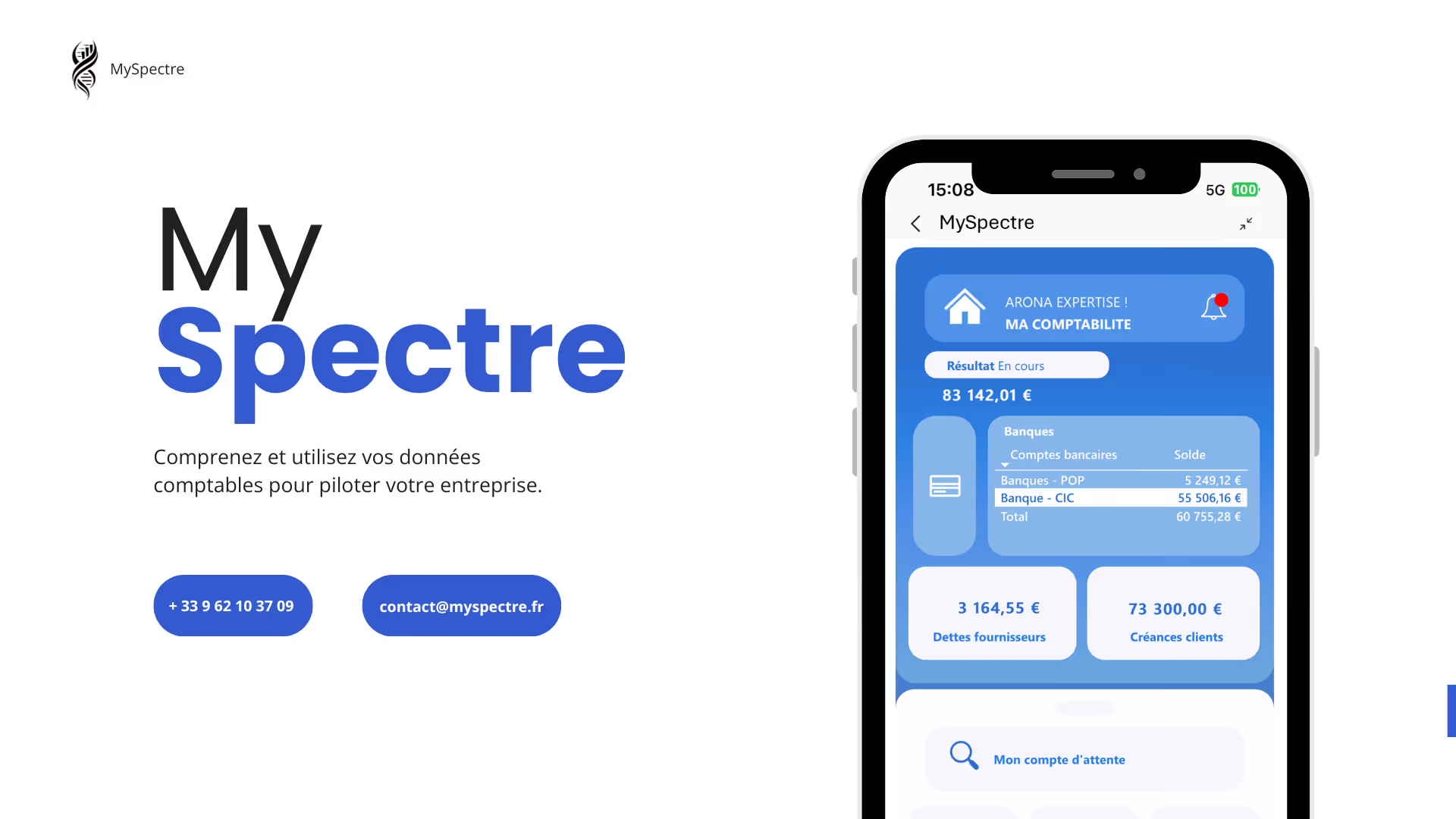

- Un outil comme MySpectre vous permet de suivre vos flux en temps réel, de simuler des scénarios et d'identifier les risques de rupture de trésorerie bien en amont

FAQ : Cash flow et trésorerie d'entreprise

La trésorerie désigne le solde disponible sur les comptes bancaires de l'entreprise à un instant précis. Le cash flow, lui, désigne le flux de trésorerie sur une période : c'est la différence entre les encaissements et les décaissements réels d'une période donnée. Un cash flow positif signifie que l'entreprise a encaissé plus qu'elle n'a décaissé sur la période, ce qui améliore sa trésorerie. Un cash flow négatif la réduit. En pratique, on distingue le cash flow d'exploitation (lié à l'activité courante), le cash flow d'investissement (achats ou cessions d'actifs) et le cash flow de financement (emprunts, remboursements, dividendes).

Une entreprise est en état de cessation de paiements lorsqu'elle ne peut plus faire face à son passif exigible (dettes arrivées à échéance) avec son actif disponible (liquidités immédiatement mobilisables). C'est le critère légal qui ouvre la voie aux procédures collectives (redressement judiciaire ou liquidation). La cessation de paiements doit être déclarée au tribunal de commerce dans les 45 jours suivant sa constatation. Un dirigeant qui tarde à déclarer s'expose à des sanctions personnelles, notamment une interdiction de gérer ou une mise en cause de sa responsabilité pour insuffisance d'actif.

Trois leviers principaux permettent de réduire le besoin en fonds de roulement. D'abord, raccourcir les délais de paiement clients : facturer rapidement après la livraison, mettre en place des relances automatisées, proposer des escomptes pour paiement anticipé. Ensuite, allonger les délais fournisseurs dans les limites légales : négocier des conditions de règlement à 45 ou 60 jours plutôt qu'au comptant. Enfin, optimiser la gestion des stocks : réduire les niveaux de stock au strict nécessaire, éviter le surstockage qui immobilise du cash sans générer de valeur immédiate.

L'affacturage (ou factoring) consiste à céder ses créances clients à un organisme financier (le factor) qui avance immédiatement le montant des factures, moyennant une commission. C'est une solution efficace pour combler rapidement un décalage de trésorerie lié aux délais de paiement clients. Elle est particulièrement adaptée aux entreprises en croissance rapide ou aux structures qui travaillent avec de grands donneurs d'ordre aux délais longs. En revanche, son coût (commissions + frais de gestion) doit être intégré dans le calcul de rentabilité : l'affacturage est un outil de trésorerie, pas un substitut à une gestion rigoureuse du BFR.

Oui, et c'est même le seul moyen d'y faire face efficacement. Une prévision de trésorerie glissante sur 3 à 6 mois permet d'identifier les périodes de tension futures avant qu'elles ne se produisent. Cela laisse le temps d'agir : négocier un délai avec un fournisseur, activer une ligne de crédit, accélérer les relances clients, décaler un investissement. Une crise de trésorerie annoncée deux mois à l'avance se gère. Une crise découverte à J-3 ne laisse souvent aucune marge de manœuvre. C'est précisément pour cela que des outils de pilotage comme MySpectre permettent de visualiser ces projections en continu et d'être alerté dès qu'un risque de rupture se profile.

Article rédigé par MySpectre, outil français de pilotage financier ; conceptualisé, développé et codé par le cabinet d'expertise comptable Arona Expertise.

Mis à jour en 2026

.svg)