La différence entre comptabilité générale et comptabilité de gestion

Beaucoup de dirigeants de PME confondent la comptabilité de leur entreprise avec la gestion financière de leur entreprise. Ce sont deux disciplines différentes, qui répondent à des questions différentes, avec des outils différents et des destinataires différents. La comptabilité générale est obligatoire, rétrospective et tournée vers l'extérieur : elle produit les documents légaux exigés par l'administration, les banques et les actionnaires. La comptabilité de gestion est facultative, prospective et tournée vers l'intérieur : elle produit les informations dont le dirigeant a besoin pour prendre des décisions. Confondre les deux, ou penser que l'une suffit à remplacer l'autre, est l'une des erreurs les plus fréquentes et les plus coûteuses en matière de pilotage d'entreprise.

La comptabilité générale : ce qu'elle est et ce qu'elle n'est pas

La comptabilité générale, aussi appelée comptabilité financière, est un système d'enregistrement obligatoire de toutes les opérations économiques de l'entreprise, régi par le plan comptable général et les normes comptables en vigueur. Elle produit trois documents de synthèse annuels : le bilan (photographie du patrimoine de l'entreprise à une date donnée), le compte de résultat (synthèse des produits et des charges sur l'exercice) et l'annexe (informations complémentaires sur les méthodes comptables et les événements significatifs).

Ces documents répondent à des obligations légales et fiscales : ils servent à calculer l'impôt sur les sociétés, à informer les associés ou actionnaires, à nourrir les analyses des banquiers et à satisfaire aux exigences de dépôt des comptes au greffe du tribunal de commerce. La comptabilité générale parle aux parties prenantes externes de l'entreprise selon un langage standardisé et normé, précisément pour permettre la comparaison et la vérification.

Ce qu'elle n'est pas : un outil de pilotage opérationnel. Elle arrive trop tard (les comptes annuels sont disponibles 3 à 6 mois après la clôture de l'exercice), à un niveau de granularité trop global (elle ne dit pas quelle ligne de produits est rentable, ni quel client coûte plus qu'il ne rapporte) et selon une logique trop normée pour être directement utilisable dans les décisions quotidiennes du dirigeant.

La comptabilité de gestion : ce qu'elle apporte en plus

La comptabilité de gestion, aussi appelée comptabilité analytique ou contrôle de gestion, est un système d'information financière interne, construit sur mesure pour répondre aux besoins de pilotage du dirigeant. Elle n'est pas obligatoire légalement, mais elle est indispensable dès lors que l'entreprise atteint une certaine complexité : plusieurs lignes de produits, plusieurs clients ou segments de clientèle, plusieurs centres de profit ou plusieurs sites.

Là où la comptabilité générale agrège toutes les charges sous de grandes catégories (achats, personnel, services extérieurs), la comptabilité de gestion les ventile et les affecte à des objets de coût précis : un produit, un client, un projet, un département, un canal de distribution. Elle répond à des questions que la comptabilité générale ne peut pas poser : quelle est la marge réelle de ce produit une fois tous ses coûts directs et indirects affectés ? Ce client est-il rentable quand on intègre le temps commercial et le SAV qu'il consomme ? Quel est le coût de revient réel de cette prestation ?

Les quatre différences fondamentales

1. La temporalité

La comptabilité générale produit des informations après coup, sur des périodes passées. La clôture annuelle donne une image de l'exercice écoulé, disponible plusieurs mois après la fin de cet exercice. La comptabilité de gestion, elle, peut produire des informations en temps quasi réel : un tableau de bord mensuel, une prévision de trésorerie hebdomadaire, un suivi de marge par projet mis à jour à chaque facturation. Cette différence de temporalité est fondamentale pour le pilotage : une information disponible en janvier sur l'exercice précédent ne permet pas d'agir sur l'exercice en cours.

2. La granularité

La comptabilité générale travaille au niveau de l'entreprise dans son ensemble. La comptabilité de gestion descend au niveau des objets de coût qui ont du sens pour les décisions : par produit, par client, par projet, par agence, par équipe. C'est cette granularité qui permet d'identifier précisément où la valeur est créée et où elle est détruite, et d'orienter les décisions en conséquence.

3. Les destinataires

La comptabilité générale est produite pour les tiers : administration fiscale, banques, actionnaires, commissaires aux comptes. Elle suit des normes strictes précisément pour être comparable et vérifiable par ces tiers. La comptabilité de gestion est produite pour les décideurs internes : le dirigeant, les responsables opérationnels, les managers. Elle peut être construite selon les critères qui ont du sens pour l'entreprise, sans contrainte de normalisation externe.

4. L'orientation temporelle

La comptabilité générale est rétrospective : elle enregistre ce qui s'est passé. La comptabilité de gestion est à la fois rétrospective (analyse des performances passées) et prospective (budgets, prévisions, simulations de scénarios). C'est cette dimension prospective qui en fait un véritable outil de pilotage, et non simplement un outil de reporting.

Tableau comparatif : comptabilité générale vs comptabilité de gestion

| Dimension | Comptabilité générale | Comptabilité de gestion |

|---|---|---|

| Obligation légale | Obligatoire | Facultative |

| Destinataires | Tiers externes (fisc, banques, actionnaires) | Direction et managers internes |

| Fréquence | Annuelle (voire trimestrielle) | Mensuelle, hebdomadaire, en temps réel |

| Granularité | Entreprise dans son ensemble | Produit, client, projet, département |

| Orientation temporelle | Rétrospective | Rétrospective et prospective |

| Normes | Plan comptable général, normes fiscales | Construite sur mesure selon les besoins |

| Questions auxquelles elle répond | Quel est le résultat global de l'exercice ? | Quelle activité est rentable ? Où perdons-nous de l'argent ? |

Pourquoi les deux sont nécessaires

Certains dirigeants pensent que la comptabilité générale suffit parce qu'elle est obligatoire et produite par le cabinet comptable. D'autres pensent que la comptabilité de gestion peut remplacer la comptabilité générale parce qu'elle est plus utile au quotidien. Les deux raisonnements sont faux.

La comptabilité générale est le socle légal et fiscal indispensable. Sans elle, l'entreprise n'existe pas légalement, ne peut pas déposer ses comptes, ne peut pas calculer son impôt et ne peut pas dialoguer avec ses banquiers sur une base fiable. La comptabilité de gestion est le moteur de la décision opérationnelle. Sans elle, le dirigeant pilote à l'aveugle, sans visibilité sur la rentabilité réelle de ses activités, sans capacité à anticiper et sans outil pour mesurer l'impact de ses décisions.

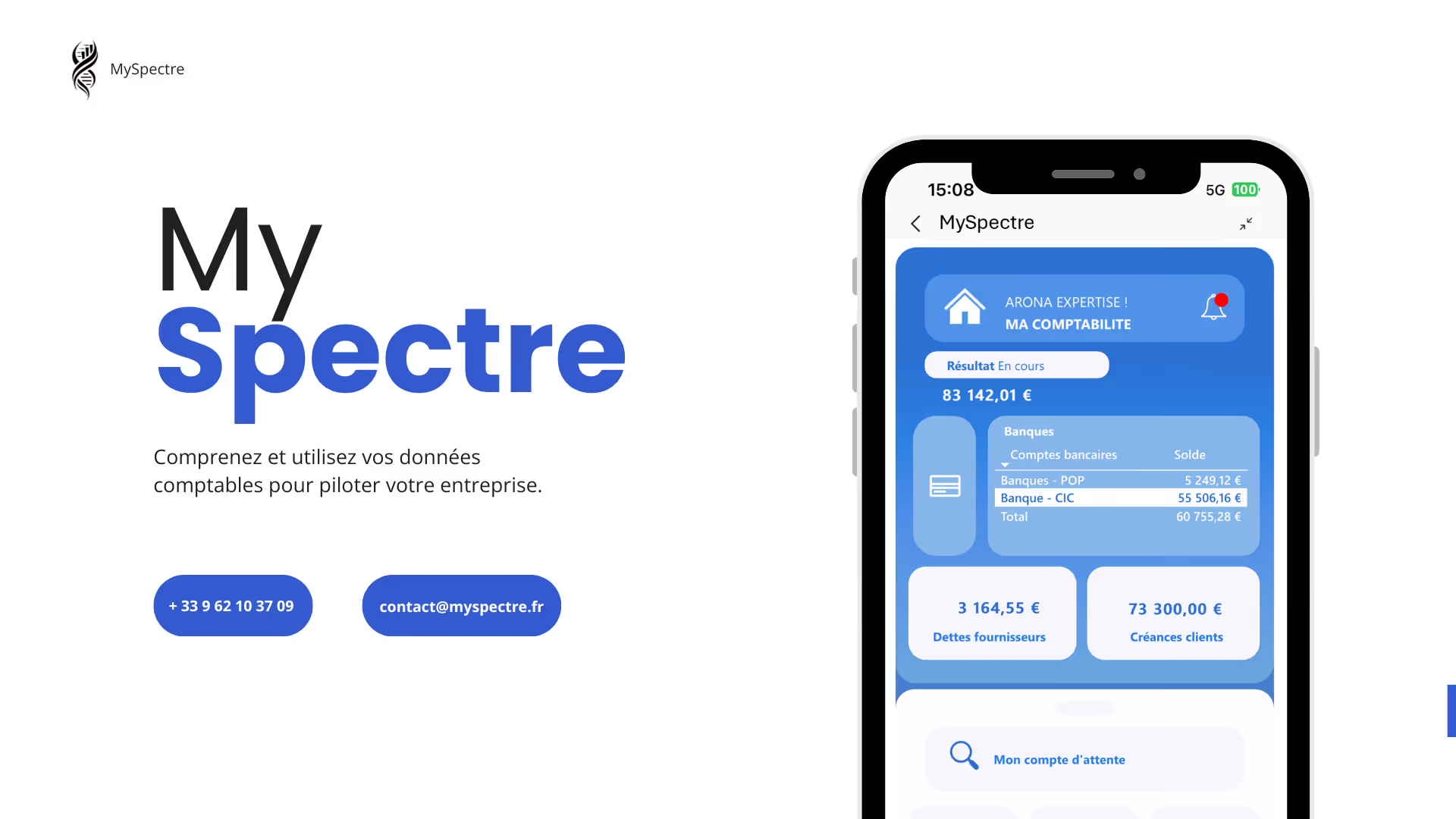

Les deux se nourrissent mutuellement : la comptabilité de gestion puise ses données dans la comptabilité générale, les retraite, les ventile et les enrichit pour les rendre actionnables. Un outil de pilotage financier comme MySpectre est précisément conçu pour faire ce lien : il s'appuie sur les données comptables pour produire des indicateurs de gestion en temps réel, sans que le dirigeant ait à refaire manuellement le travail de ventilation et d'analyse.

Ce qu'il faut retenir

- La comptabilité générale est obligatoire, rétrospective et tournée vers l'extérieur : elle produit les documents légaux et fiscaux nécessaires à la vie de l'entreprise, mais n'est pas conçue pour piloter au quotidien

- La comptabilité de gestion est facultative, granulaire et tournée vers l'intérieur : elle répond aux questions que le dirigeant doit se poser pour décider, en ventilant les charges et les revenus par produit, client, projet ou département

- La différence clé est la temporalité : la comptabilité générale dit ce qui s'est passé, souvent plusieurs mois après les faits. La comptabilité de gestion permet de savoir ce qui se passe maintenant et d'anticiper ce qui va se passer

- Les deux sont nécessaires et complémentaires : l'une ne remplace pas l'autre. La comptabilité de gestion se nourrit des données de la comptabilité générale pour les rendre actionnables

- Dans la plupart des PME, la comptabilité de gestion est absente ou insuffisante : c'est précisément cette lacune qui explique pourquoi tant de dirigeants pilotent sans visibilité réelle sur la rentabilité de leurs activités

- Un outil comme MySpectre comble ce manque en transformant automatiquement les données comptables en indicateurs de gestion : marge par activité, suivi du BFR, prévision de trésorerie, tableau de bord KPIs, sans travail manuel supplémentaire

FAQ : Comptabilité générale et comptabilité de gestion

La mission principale d'un expert-comptable est la tenue et la certification de la comptabilité générale, la production des comptes annuels et la gestion fiscale et sociale. Certains cabinets proposent également des missions de contrôle de gestion ou de tableau de bord, mais ce n'est pas leur coeur de métier et ces prestations sont généralement facturées en supplément. Dans la plupart des cas, l'expert-comptable fournit les données comptables mais pas les outils de pilotage opérationnel que le dirigeant a besoin de consulter au quotidien. C'est précisément le rôle d'un outil de comptabilité de gestion ou de pilotage financier de combler ce manque, en exploitant les données produites par l'expert-comptable pour en faire des indicateurs actionnables.

Il n'existe pas de seuil universel, mais quelques situations signalent clairement la nécessité d'une comptabilité de gestion : quand l'entreprise propose plusieurs offres ou lignes de produits dont on ne connaît pas la rentabilité respective, quand le portefeuille clients est suffisamment large pour que certains clients puissent être non rentables sans qu'on le sache, ou quand l'entreprise dépasse 500 000 € à 1 000 000 € de chiffre d'affaires annuel. En deçà, un suivi mensuel simple de quelques indicateurs clés peut suffire. Au-delà, l'absence de comptabilité de gestion expose à des décisions mal informées dont le coût dépasse largement celui de la mise en place d'un système de pilotage.

La complexité dépend du niveau de sophistication visé. Une comptabilité de gestion basique, consistant à suivre mensuellement la marge par grande famille de produits et quelques KPIs clés de trésorerie et de rentabilité, peut être mise en place en quelques semaines avec un outil adapté. Une comptabilité analytique complète, avec affectation précise des coûts indirects par clé de répartition à chaque produit et client, demande plus de travail de paramétrage. Pour la grande majorité des PME, un niveau intermédiaire, couvrant l'essentiel des besoins de pilotage sans sophistication excessive, est le bon équilibre. L'essentiel est de commencer, même simplement, plutôt d'attendre d'avoir le système parfait.

Non, pour plusieurs raisons. Le résultat net est un indicateur global qui masque la diversité des situations au sein de l'entreprise : un résultat net positif peut cacher des activités déficitaires compensées par d'autres très rentables. Il est également influencé par des éléments non récurrents (produits ou charges exceptionnels) qui peuvent donner une image faussée de la performance courante. Enfin, il est disponible avec un décalage important par rapport aux événements qui l'ont généré. Piloter uniquement sur le résultat net annuel, c'est comme conduire en regardant dans le rétroviseur : on sait où on était, pas où on va.

La comptabilité analytique est la composante technique qui consiste à ventiler et affecter les charges et produits par objets de coût (produits, clients, projets). Le contrôle de gestion est une discipline plus large qui englobe la comptabilité analytique mais inclut aussi la construction des budgets prévisionnels, le suivi des écarts entre budget et réalisé, l'analyse des performances, la production des tableaux de bord et l'accompagnement des décisions stratégiques. On peut avoir une comptabilité analytique sans contrôle de gestion formalisé, mais un vrai contrôle de gestion s'appuie nécessairement sur une comptabilité analytique comme source de données.

Article rédigé par MySpectre, outil français de pilotage financier ; conceptualisé, développé et codé par le cabinet d'expertise comptable Arona Expertise.

Mis à jour en 2026

.svg)